| 共同募金の発祥 | |

|---|---|

| 現在行っている募金方法が誕生したのは、1913(大正2)年、アメリカのオハイオ州クリーブランド市です。地域で支援を必要とする人のために、独立した団体が募金活動を行い、その寄付金を配分しました。 日本においては、1947(昭和22)年に、第1回目の共同募金運動が行われました。このときの運動期間は、11月25日からの1か月間でした。 |

|

| 運動のシンボルは「赤い羽根」 | |

| 「赤い羽根」は、昔、ヨーロッパやアメリカで、正義や勇気のしるしとして使われていました。共同募金のシンボルとして最初に使ったのは、アメリカです。これにヒントを得て、日本では、1948(昭和23)年から使うことになりました。今では「たすけあい」、「思いやり」、「しあわせ」のシンボルとなりました。 また、赤い羽根を実際に使っているのは、日本と南アフリカだけです。 |

|

| 世界共同募金 | |

| アメリカに続いて、カナダ、南アフリカで共同募金が始まりました。日本は4番目に始まり、今では世界の49の国や地域で行われています。 | |

| 共同募金の特徴 | ||||||||

|---|---|---|---|---|---|---|---|---|

|

|

|||||||

| 共同募金の実施主体 | ||||||||

| 各都道府県に設立された「共同募金会」という民間団体が行っています。 | ||||||||

| 法的根拠 | ||||||||

| 共同募金は「社会福祉法」に定められています。この法律において、共同募金の目的は「地域福祉推進を図るため」と、定義されています。 | ||||||||

| 運動期間 | ||||||||

| 毎年1回、全国いっせい募金を行うため、厚生労働大臣の告示によって、募金期間が決められています。平成28年度より、10月1日から翌年の3月31日までが募金期間となります。 10月から3月までは一般募金を、12月中は歳末たすけあい募金もあわせて行います。 なお1月~3月の期間は、主に社会的孤立や生活困窮など地域課題の解決を目的としたテーマ募金等の新たな募金手法を推進する期間として、従来の募金とは異なる方法による募金運動が展開されます。 |

||||||||

| 募金の種類 | ||||||||

共同募金には、大きく分けて3つの募金があります。

|

||||||||

| 共同募金と税制 | ||||||||

共同募金が社会福祉法によって位置づけられ、社会福祉の増進に大きく貢献していることから、その

寄付金に対して税制上の優遇措置があります。

|

||||||||

| 共同募金は、募金を集める前に、使いみちを決めています。 |

|---|

| 事前に県内の福祉施設や団体から「福祉活動のために、このような事業を行いたい」という要望を受付けています。 |

| ↓ |

| そして、この要望をもとに、募金の使いみちの計画『配分計画』を立てます。 |

| ↓ |

| この『配分計画』が、募金を集める目標額になり、この目標額をもって、募金を呼びかけています。 |

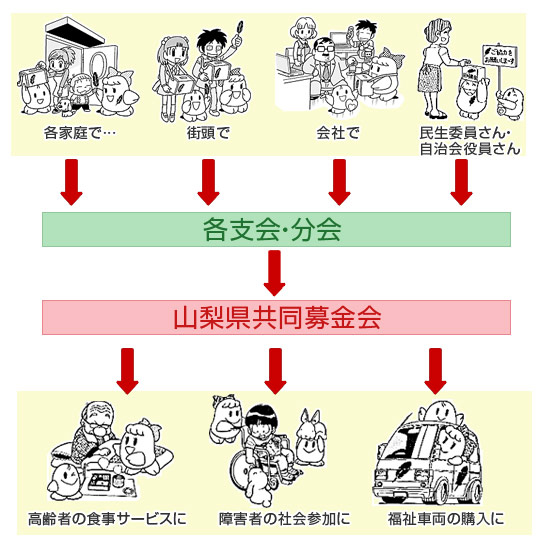

○お寄せいただいた寄付金は、次のような流れで支援を必要としている施設や団体に届けら れ、役立てられています。 |

|